Faire un crédit en Quatrième

Comment faire passer un message de prévention des risques d’endettement, voire de surendettement, de manière attractive en intégrant une part relativement importante de mathématiques à des élèves de Quatrième ? Dans le cadre d’un partenariat entre la Banque de France et l’académie d’Orléans-Tours, l’autrice nous présente une co-animation menée en Quatrième pour sensibiliser les élèves à la question de budget et de finance.

Alexane Lucas

© APMEP Décembre 2021

⋅⋅⋅⋅⋅⋅⋅⋅⋅⋅♦⋅⋅⋅⋅⋅⋅⋅⋅⋅⋅

J’ai eu l’opportunité de monter un projet avec Christine Gord1, intervenante de la Banque de France, se traduisant par la co-animation d’une séance de deux heures autour de questions relatives à la gestion du budget. La présence de cette professionnelle du milieu bancaire me semblait en effet pouvoir apporter un poids plus important à l’authenticité des activités proposées. Celles-ci sont inspirées d’activités présentées lors de la formation « Gestion de Budget et Finance » et sont toutes téléchargeables sur la revue numérique.

La gestion des « sous » selon les élèves

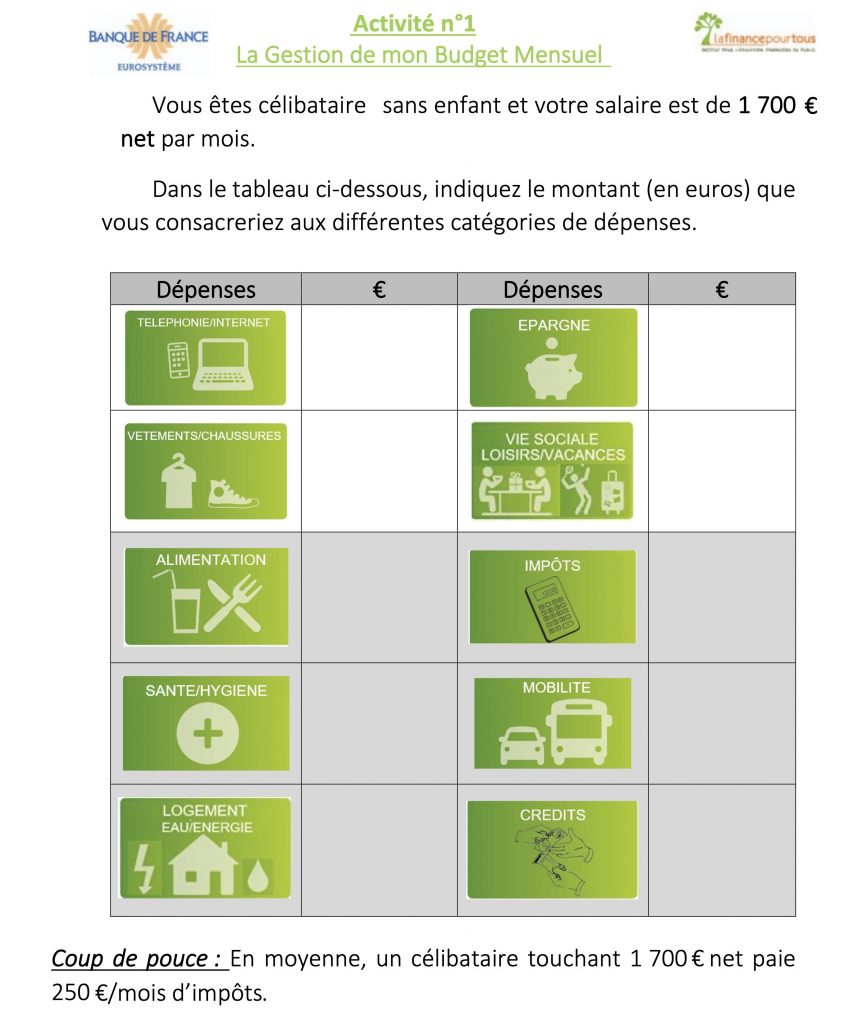

Pour cette séance, les élèves sont regroupés de façon à être avec des camarades de même niveau, tout le matériel usuel (calculatrice, cahiers, …) est laissé à disposition. Pour débuter, Christine a présenté la Banque de France, son rôle et ses missions, puis elle a questionné les élèves sur ce qu’était le budget pour eux, sans pour le moment parler d’épargne ou de crédit. Certains ont répondu que c’était « Les sous gagnés chaque mois », d’autres « La somme à accumuler pour procéder à un achat anticipé », ou encore « L’argent à portée de main pour acheter tel ou tel objet ou qui ne peut être dépassé pour une sortie ou des vacances ». J’ai ensuite distribué la première activité « La gestion de mon Budget Mensuel ».

| Activité n°1 – Gestion de mon budget mensuel |

|

|

Dans cette activité, les élèves devaient répartir le salaire de 1700 € net par mois d’un célibataire sans enfant dans différentes catégories telles que la téléphonie et l’internet, l’alimentation, le logement (eau, énergie), la vie sociale (loisirs, vacances, …) mais également les impôts, l’épargne et les crédits.

Les élèves devaient donc se mettre d’accord sur le montant à indiquer dans chacune des cases et vérifier la cohérence de leur proposition (total égal à 1700 €, montant de chaque catégorie possible dans la vie réelle, …).

Les premiers objectifs de l’activité étaient de vérifier que la notion de budget est comprise et de sensibiliser sur la manière de le gérer. L’idée était également de faire émerger un débat sur la signification des mots « épargne » et « crédit ». Les objectifs secondaires étaient d’utiliser correctement le calcul instrumenté (calculatrice) et de coopérer.

Très vite, des questions sur le sens de certains mots tels que « salaire net », « mobilité », « épargne » ou encore « crédit » et « impôts » ont été soulevées.

Des incohérences sont apparues dans certains groupes avec par exemple un total différent de 1700 € (parfois supérieur, parfois inférieur).

Il est amusant de constater que certains élèves pensaient qu’il n’y avait pas besoin de payer pour le logement ; ou seulement les factures d’eau et d’électricité (après leur avoir rappelé leur existence !) mais bien souvent avec un loyer inexistant. Certains le justifiaient en disant que les parents avaient acheté la maison et n’avaient donc rien à donner pour y vivre, oubliant bien souvent que pour cela ils remboursaient chaque mois… un crédit ! La plupart considérait qu’il n’y avait pas besoin de dépenser en santé/hygiène puisque tout est remboursé par les assurances… Chose plus étonnante, 50 à 100 € semblaient suffire pour se nourrir pendant un mois. Niveau mobilité, ils ont souvent pensé au prix d’un abonnement mensuel au bus de ville mais peu ont pensé à l’essence et aucun au coût d’entretien de la voiture. En revanche, dépenser 300 € par mois en vêtements et chaussures ne semblait pas poser de problème et s’abonner à des programmes TV (Netflix, OCS, Canal+, …), avoir un « super » forfait téléphone, ou divers autres abonnements (Spotify, jeux vidéos, …) semblaient une nécessité — « C’est obligé ! » m’a dit un élève — et ils y mettaient le prix, oubliant parfois le simple abonnement internet à domicile, pourtant nécessaire à l’utilisation de ce que je viens de citer !

Sans donner de correction, Christine a ensuite repris la main pour revenir sur les mots qui ont posé problème en énonçant réellement ce qu’était l’épargne et ce que cela signifiait d’épargner.

L’épargne selon les élèves

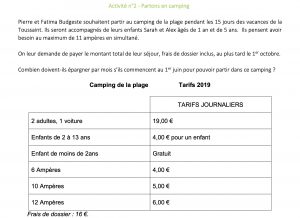

Pour vérifier que cette notion d’épargne avait bien été comprise des élèves et voir s’ils étaient capables de calculer une somme mensuelle à épargner, j’ai ensuite proposé l’activité « Partons en camping ».

| Activité : Partons en camping |

|

Au travers de cette activité, les élèves développaient leur capacité à lire et extraire des informations utiles à la résolution d’un problème impliquant des grandeurs variées (intensité, prix, âge) et des durées mais également leur capacité à les organiser et les traiter en vue de sa résolution.

Afin de pouvoir suivre leurs recherches, j’ai imposé à l’un des membres du groupe de noter les calculs réalisés et ce à quoi ils correspondaient pour qu’ils soient tous en mesure d’expliquer la démarche engagée à l’oral et de donner le résultat obtenu.

À nouveau, j’ai pu constater quelques soucis de vocabulaire sur les termes comme « tarifs journaliers », « épargner » (encore !) ou même sur « au maximum » et « simultané ».

Certains groupes avaient mal lu l’énoncé : ils faisaient par exemple payer l’enfant de un an, ne comptaient qu’une seule fois les montants indiqués alors que les tarifs donnés sont journaliers ou comptaient carrément quinze fois les frais de dossier. Dans ces cas-là, une simple relecture ou quelques questions notamment sur les frais de dossier ont suffi à leur faire corriger leurs erreurs. Certains ont également eu un mauvais raisonnement en comptant cinq mois du 1 juin au 1 octobre mais un petit schéma leur a fait prendre conscience de leur erreur.

Faire un crédit … avec des élèves !

Voici le scénario de la dernière activité : « Pour financer ses vacances, la famille Budgeste décide finalement de contracter un crédit de 451 € dont le TAEG est de 21.2 % remboursable en huit mois ». Il s’agit de faire calculer aux élèves le coût de ce crédit.

Une question pour se mettre littéralement dans le bain

Dans un premier temps, Christine a de nouveau pris la parole pendant une dizaine de minutes afin :

-

d’expliquer succinctement ce qu’est un crédit ;

- d’aborder la notion de TAEG retrouvée dans une publicité projetée2 ;

| Activité n°2 – Prêt perso |

|

Pensez aux vacances !

Exemple d’utilisation courante, hors assurances facultatives : pour une utilisation de 500.00 € en vitesse lente (en une seule fois et sans utilisation ultérieure) égale au montant total du crédit, vous réglez 30 mensualités de 21.00 € et une dernière ajustée de 4.59 €. TAEG révisable : 21.2 %. Taux débiteur révisable : 19.23 %. Coût du crédit : 134.59 € . Montant total dû : 634.59 €. Durée maximum du crédit : 31 mois. Coût maximum mensuel de l’assurance (inclus dans votre mensualité\(^{\ast\ast}\)) : 3.04 € pour \(\text{DIM}+\text{CHOM}\). Coût total de l’assurance : 59.85 € pour \(\text{DIM}+\text{CHOM}\) soit un TAEA de 9.17 %\(^{\ast}\). |

- de présenter la formule permettant de calculer une mensualité.

|

\[m=\frac{C\times\dfrac{t}{a\mathstrut}}{1-\left(1+\dfrac{t}{a}\right)^{-n}}\quad\text{où}\]

|

Dans un second temps, afin de vérifier que les élèves parvenaient à utiliser cette formule — complexe pour des Quatrièmes —, je leur ai demandé de calculer le montant de la mensualité à payer pendant ces huit mois. Cela me permettait aussi de contrôler que les élèves savaient :

-

extraire de documents des informations nécessaires pour appliquer une formule ;

-

réinvestir correctement les pourcentages ;

- utiliser correctement le calcul instrumenté (calculatrice) impliquant des nombres en écriture fractionnaire et des puissances d’exposant négatif.

Cette fois encore, certains groupes n’ont pas pris garde au fait que la durée d’emprunt était donnée en mois, le nombre de versement en années, ou encore que \(t\) était exprimé en pourcentage.

Sans surprise, certains groupes ont mal appliqué le pourcentage et j’ai donc dû leur faire écrire sous forme fractionnaire afin de retrouver la valeur décimale.

Élèves en pleine recherche avec trois animateurs pour les guider.

Plusieurs groupes ont eu du mal à distinguer \(a\) de \(n\). J’ai donc pris un exemple où la durée de l’emprunt était de 2 ans pour que \(n\) soit vraiment différent de \(a\) (\(n\) valant alors 24 tandis que a valait 12 puisqu’on fait 12 versements par an pendant 2 ans).

Tous les groupes ont eu du mal à utiliser la calculatrice ; d’où mon insistance pour utiliser la touche ![]() plutôt que

plutôt que ![]() car les priorités n’étaient bien souvent pas suffisamment maîtrisées. Finalement, le problème a été résolu à l’aide d’un émulateur.

car les priorités n’étaient bien souvent pas suffisamment maîtrisées. Finalement, le problème a été résolu à l’aide d’un émulateur.

D’autres questions pour terminer la boucle

Avant de passer à la suite de l’activité, j’ai redonné la parole à Christine afin qu’elle :

-

revienne sur la distinction entre intérêts en pourcentages (sur laquelle certains s’étaient trompés) et en euros ;

-

explique à quoi correspond la mensualité (les intérêts accompagnés du capital remboursé sur le montant emprunté) ;

-

présente l’évolution des sommes dans le temps (les intérêts deviennent de plus en plus faibles et donc le capital mensuel réellement remboursé est de plus en plus proche de la mensualité qui, elle, reste fixe) ;

-

présente la formule du calcul de l’intérêt mensuel à la fin.

\[i=\frac{C_t\times t}{a}\quad\text{où}\]

-

\(C_t\) est le capital restant à rembourser, au début du mois, en euros (€) ;

-

\(a\) est le nombre de versements par an ;

-

\(t\) est le Taux Annuel Effectif Global (TAEG) ;

-

\(i\) est le montant des intérêts du mois à payer en euros (€).

-

J’ai demandé ensuite aux élèves de se mettre d’accord pour compléter la première ligne du tableau ci-dessous en veillant à ce que chacun ait compris la démarche avant d’appeler pour vérification ; chacun des membres du groupe devait être capable d’expliquer à l’oral les choix faits collectivement.

| Activité n°3 – « Et si on faisait un crédit »3 | |||||||||||||||||||||||||

Tableau d’amortissement à compléter. |

Enfin, j’ai fait le bilan avec les élèves à l’oral puis, pour clôturer ce travail, montré le lien entre le coût du crédit et le montant total des intérêts. Les seules difficultés rencontrées dans cette deuxième partie d’activité étaient des erreurs de raisonnement :

-

\(m\), \(a\), \(n\) et \(t\) sont constantes et il a fallu faire prendre conscience aux élèves que ces variables n’évoluent pas au cours du temps ;

-

\(C_t\) et \(i\) varient d’un mois à l’autre et il a fallu demander si ces variables évoluaient au cours du temps et si oui par quoi les remplacer ;

-

sur le calcul du capital réellement remboursé à la fin du mois, il a fallu demander quel calcul permettait de savoir ce qui a réellement été remboursé une fois qu’on a payé les intérêts du mois (différence entre ce qu’on a payé comme mensualité et les intérêts du mois).

Ces dernières questions avaient pour principaux objectifs de vérifier que la formule permettant de calculer les intérêts du mois était comprise et de faire suivre aux élèves un raisonnement algorithmique. Par ailleurs, elles me permettaient de vérifier que les élèves étaient capables d’organiser des données sous forme de tableau, d’utiliser correctement le calcul littéral (application d’une formule dont les valeurs évoluent au cours du temps) et d’utiliser correctement la calculatrice impliquant des nombres en écriture fractionnaire.

Finalement, au travers de cette activité, les élèves ont découvert comment calculer le montant des intérêts d’un emprunt, fait le lien entre le coût du crédit et le montant des intérêts, pris conscience des dangers des crédits et de l’épargne. Ils ont beaucoup réagi quand ils ont comparé la somme remboursée à la somme « prêtée ». Beaucoup ont alors dit qu’il valait mieux épargner plutôt que d’enchaîner les crédits ! Un dernier temps de parole a été donné à des représentants de la Banque de France pour bien appuyer sur la différence entre achat par « crédit » et par « épargne », avec les avantages et inconvénients du crédit. Ces contraintes ont abouti à des explications sur l’endettement et surtout sur les causes des risques de surendettement.

Une ouverture sur l’avenir

Pour terminer la séance, un temps d’échange suivi de remerciements a eu lieu entre la Banque de France et les élèves. C’est ici que les différents participants de la Banque de France ont pu parler de leurs parcours professionnels et des formations suivies pour arriver à leur fonction actuelle (études, diplômes, écoles, …). Ils ont alors insisté sur leur besoin constant des mathématiques au sein de leur travail. C’est ainsi que ce projet a pu s’inscrire à la fois dans le parcours citoyen et le parcours avenir.

Remerciements en fin de séance de l’ensemble des participants.

Le lendemain, j’ai demandé aux élèves ce qu’ils avaient pensé et ce qu’ils avaient retenu de cette co-animation. Ils étaient tous d’accord pour dire qu’ils avaient « adoré » et qu’ils aimeraient avoir davantage de séances comme cela : sur un thème précis avec plusieurs personnes pour les accompagner et pas seulement des professeurs ! Beaucoup ont retenu que les « impôts » et « factures » coûtaient cher ; ainsi que l’« alimentation » et les divers abonnements annexes (Netflix, téléphone, internet,…).

Certains ont même réalisé qu’eux-mêmes revenaient cher à leurs parents et que leur demander de l’argent de poche régulièrement ou des articles de marque (vêtements, jeux, téléphone, …) pouvait les mettre en difficulté même s’ils n’en disaient rien. Certains ont également pris conscience de la chance qu’ils avaient de pouvoir partir en vacances ou d’avoir leurs propres consoles de jeu.

Pour conclure, j’ai donc pu faire vivre les mathématiques au travers de la découverte du monde des finances et du milieu bancaire tout en faisant prendre conscience aux élèves des avantages et inconvénients de l’épargne et du crédit. J’espère ainsi qu’ils ont acquis les connaissances nécessaires à une meilleure gestion de leur budget, ou du moins qu’ils seront sensibilisés à ce sujet.

Dans tous les cas, je pense avoir réussi — en partie grâce aux mathématiques ! — à former nos citoyens de demain à être plus responsables ! …

⋅⋅⋅⋅⋅⋅⋅⋅⋅⋅♦⋅⋅⋅⋅⋅⋅⋅⋅⋅⋅

Alexane Lucas est professeure de mathématiques dans l’académie d’Orléans-Tours. Elle est membre de l’équipe d’Au fil des maths.

-

Christine Gord était directrice régionale adjointe en Centre-Val de Loire de la Banque de France au moment de l’intervention et est désormais directrice départementale de la Loire. Elle se propose de poursuivre avec des enseignants ligériens volontaires des actions de formation et des interventions en classe. N’hésitez pas à la solliciter à l’adresse courriel suivante :

.↩︎

.↩︎ -

Inspiration :

↩︎

↩︎ -

À noter que le remplissage de ce tableau d’amortissement aurait pu faire l’objet d’une autre séance en salle informatique permettant de développer les capacités d’utilisation d’une feuille de calcul (tableur) : j’y penserai la prochaine fois !↩︎

Une réflexion sur « Faire un crédit en Quatrième »

Les commentaires sont fermés.